监管限制、供需矛盾突出!高端医用聚合物国产(3)

【作者】网站采编

【关键词】

【摘要】因供应垄断、价格垄断,PMP膜价格居高不下,限制了国内自主生产ECMO。 国内医疗植入物所使用的PEEK材料基本依靠进口。 美国威格斯、比利时索尔维和德

国内医疗植入物所使用的PEEK材料基本依靠进口。美国威格斯、比利时索尔维和德国赢创是医用PEEK材料主要供应商。威格斯是全球 PEEK 材料最大的供应商,所生产的 PEEK 树脂代表了国际最高水平,其开发的PEEK-OPTIMA系列是最早出现的植入级PEEK树脂专用料,已成功用于制造人造脊柱植入物、人造关节、骨修复制品等;索尔维是全球第二大PEEK生产商,开发的长期可植入类材料 Zeniva? PEEK受到众多医疗企业青睐;赢创是全球第三大 PEEK 生产商,推出了全球首款可3D打印的PEEK材料,用于制作植入物。国内,吉林中研高分子材料股份有限公司已经实现PEEK工业化生产,但国产医用PEEK仍为空白。

关于高端医用聚合物依赖进口的问题,一位医用耗材行业人士表示:“高端医用聚合物进口垄断主要是由于我国基础材料研究起步晚,落后发达国家几十年。”以医用塑料制品为例,美国1986年医用塑料制品就超过了100万吨,日本1992年本土生产的医用塑料制品达到了20亿件,销售额达1900亿元。而在我国,20世纪70年代塑料输液袋才开始在我国使用,直到1987年卫生部颁发了《关于推广使用一次性塑料输液器、输血器及注射器的通知》,才带动了国内医用聚合物行业快速发展。他认为,随着国内医疗领域蓬勃发展,基础材料研发力度不断加大,相关专业人才增加,高端医用聚合物国产化未来可期。

路博润生命科学健康事业部大中华区高级业务经理闫戈在医用聚合物行业有20余年经验,他表示,高端医用聚合物依赖进口并非完全是受技术所限,而是由多个原因导致。

一是医疗市场对聚合物的需求较小。目前,绝大多数聚合物都用在工业和消费领域,只有一小部分聚合物用于医疗器械。据了解,全球聚合物材料用于医疗领域的不超过3%。因此,很多聚合物厂商对医疗领域的关注度和投入都非常小。

二是中国医用聚合物市场法规监管严格,需要持续投入,且项目开发周期长。创新产品注册需要提供的繁杂的原材料证明、安全证明、临床数据等。严格的监管致使我国创新医用聚合物开发速度慢于国外。

三是集采政策出台后,不少医疗器械价格断崖式下跌,器械厂商不得不压缩聚合物材料采购成本,减缓新产品开发,导致聚合物厂家利润进一步下降。

正是由于医疗市场对聚合物的需求相对较小,面临集采压力,且监管严格,需要大量且长时间的投入,导致国内厂商对创新医用聚合物开发的态度比较保守,一定程度限制了企业开发新材料的积极性。

但严监管并非意味着坏事。很多行业都面临着“一抓就死,一放就乱”的难题,关键在于如何找到其中的平衡点,近年来,国内监管部门也在不断地修正、完善相关法规监管,以在保证医用聚合物安全性的前提上,促进行业良性循环发展。同时闫戈也表示,希望下游厂商对聚合物企业在价格上有更多包容性。

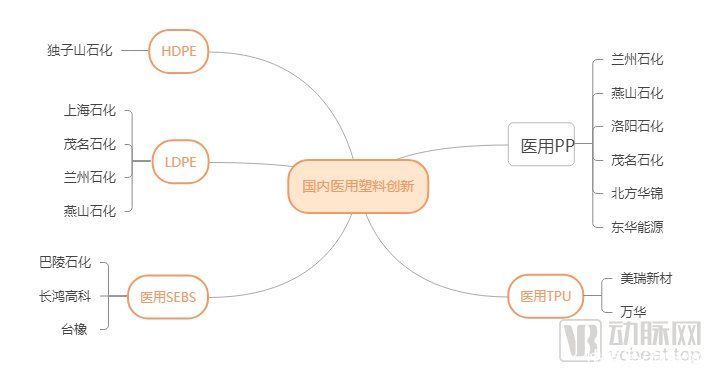

动脉网注意到,国内医用聚合物创新速度正在加快,国内不少企业围绕医用聚合物高端化、差异化,推出了相关创新成果。

我们期待,未来国内相关法规能够不断完善,相关企业能够加大对医疗市场的投入,增强创新能力,在医用PEEK等更多高端医用聚合物上加速实现国产替代。

文章来源:《医用生物力学》 网址: http://www.yyswlx.cn/zonghexinwen/2021/0707/473.html